近日,某知名人士的黑料被曝光,引發了公眾的廣泛關注。據悉,這些黑料涉及其個人生活及職業生涯中的多重爭議,令人咋舌。面對輿論的壓力,該人士雖已做出回應,但仍舊難以平息外界的質疑。隨著更多消息的爆出,事件風波仍在持續發酵,未來發展值得關注。

定焦One(dingjiaoone)原創。

作者 | 蘇琦。

修改 | 魏佳。

和美團看似沒有交集的京東,忽然掏出兩張牌:5%傭錢、騎手五險一金,給了美團一拳。

實際上,兩家公司在2024年現已有過一輪比武。美團的即時零售事務閃購在2024年發力3C數碼和大家電,而這正是京東的優勢范疇;隨后,京東將京東到家和京東小時達整合晉級為“京東秒送”,上線咖啡奶茶的配送服務,意圖在美團的優勢范疇分一杯羹。

跟著交集的深化,京東好像開端著急了。

2024年前三季度,京東的凈贏利雖堅持了兩位數的添加,但其間心事務(3C數碼和家電)收入添加乏力,也缺少亮眼的新事務,乃至被資本商場視為一家缺少想象力的公司。

反觀美團,作為事務添加點的美團閃購,到2024年第二季度UE模型現已打平,一些投資方開端給這個事務正向估值。這也拉動了美團的股價上升,2024年下半年股價一度到達217港元的高點。

事務添加和股價上漲,都是京東當下最巴望的東西,京東有必要要講出新故事,以應對商場的等待。

與此一起,對手們也在頻頻發力。電商對手阿里、拼多多靠著AI和海外商場給足了商場決心,即時零售職業里除了美團,餓了么、抖音也在不斷加碼,又是宣告3年內開滿10萬家近場品牌官方旗艦店,又是手握流量爭搶中小餐飲商超商家。

可是,被視為2025年必爭之地的即時零售,其實是一份苦差事。多位業內人士指出,這個賽道不只需求對零售職業的上游進行改造,還需求不斷優化供需匹配和運力調度,周期非常綿長。美團先動身了一步,可是具有運力和倉儲的京東,也并非手中完全無牌。

京東需求新故事。

京東的2024年,賺得的確許多。

原CFO許冉接任CEO職務之后,敞開了“守住贏利”之路,前三季度的凈贏利同比堅持了兩位數的添加(分別為18.81%、96.36%和56.11%),可是收入,尤其是中心品類的收入,快要漲不動了。

詳細來看,其2024年前三季度的收入同比增速分別為7%、1.2%(2023年以來最低)和5.1%。

作為參閱,拼多多同期的收入增速分別為130.66%、85.65%和44.33%,趨勢有所下滑但仍堅持在兩位數;阿里淘天的收入增速簡直墮入阻滯,分別為4%、-1%和1%,但世界商業做了補償,增速分別為45%、32%和29%,扳回一局。

盡管同為電商,拼多多和阿里是途徑,首要賺的是傭錢,京東以自營為主,賺的是差價,營收有天花板本在預期之中。但值得重視的是,京東的中心品類“電子產品及家用電器產品”遇到了瓶頸,2024年前三季度的收入增速(分別為5.3%、-4.6%和2.7%),不及日用百貨品類(分別為8.6%、8.7%和8%)。

這一方面是由于國補方針的刺激作用,或許要到雙11和大促優惠一同會集開釋,在Q4財報里才表現。比較之下,日用品購買頻次高,京東近兩年發力的秒送事務也多為這一品類,推動了添加。

另一方面,則是受到了外部競賽環境的影響。零售職業從業者青松表明,一來,3C數碼這類偏應急、送禮、即買即享場景的品類,近年來在美團和餓了么上的浸透率越來越高,對京東有揉捏效應。二來,大家電的標準化程度高、單價高、門店多,美團等途徑也在自動爭搶這批商家。三來,2024年線上線下各個途徑都上線了國補,渙散了京東的商場份額。

與中心品類漲不動比較,京東更久遠的煩惱在于,對手們紛繁找到了新的添加曲線。

阿里開源大模型通義千問在大年初一發布最新模型Qwen2.5-Max,年后又拿下蘋果大單,被商場以為其模型功能和開源生態此前被遠遠輕視。

拼多多的海外電商Temu日前被數據途徑Sensor Tower宣告成為2024年全球下載量最高的購物應用程序,下載量達5.5億,同比添加69%。一起,拼多多近來也傳出“內部現已組建了電商引薦大模型團隊”的音訊。

京東或許是出于保贏利的意圖,對新事務的投入相對保存。其新事務包括達達、京東產發、京喜及海外事務,整體體量小,且多處于虧本或規劃減縮的狀況,也在必定程度上削減了京東持續投入的動力。2024年前三季度,京東新事務的營收占比僅為1.78%,總計虧本19.80億元。

沒有新事務支撐,京東一方面贏利規劃上不去,維持在100億左右;另一方面顯得沖勁兒缺乏,在今年以來中概股普漲的布景下,股價漲幅并不如阿里和拼多多,市值規劃也不及對手。

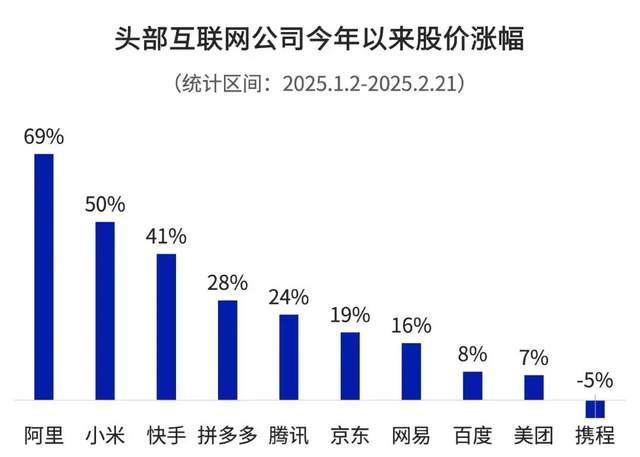

到2月27日收盤,京東股價為168.1港元,市值達4847億港元。阿里股價在今年以來上漲超60%,最新收盤價為136.9港元/股,市值達2.6萬億港元。拼多多為119.77美元(約931港元)/股,市值達1648億美元(約1.28萬億港元)。

不論是為了穩住中心事務,仍是開展第二添加曲線來拉高股價,京東都需求一個新故事。

京東做外賣,有幾張牌?

這一次,京東拿出外賣故事進行破局,也成功將美團、餓了么和抖音歸入對手陣營。

早在2022年,京東其實就傳出過試點餐飲外賣事務。彼時,京東正在發力本地日子,方案讓外賣商家在“京東到家”APP上線,由達達擔任配送,可是外賣事務終究并未上線。

“京東到家”這一事務在2024年5月,和“京東小時達”整合晉級為“京東秒送”,在京東App主頁上線“秒送專區”(最快9分鐘達),杰出咖啡奶茶品類,能夠說是外賣事務的前身。直到這次在京東App主頁杰出“質量外賣”專區,正式進軍外賣。

京東手握現成的騎手運力和品牌資源,想做外賣并不難。并且外賣事務能彌補京東秒送的單量,還能經過“高頻打低頻”的邏輯,提高主站的翻開率和復購率,終究帶動其他品類的轉化和添加,這是一個說得通的故事。

那么京東做外賣,究竟手里有幾張牌呢?「定焦One」進行了實測。

商家供應方面,京東外賣主推的是質量外賣,即上線的都是有堂食的餐飲品牌,差異于一些“作坊式”的小外賣店,可是這些餐飲品牌在美團和餓了么也有上線,供應端的差異化較小。

價格方面,以同一家“醉面”為例,京東外賣的價格最廉價,一方面途徑有補助店家定價低,其次這段時刻每天發放7元優惠券,但京東配送費比別的兩家要高。一起,京東外賣商家現在還沒有保藏送小菜這類運營。

配送時效方面,京東秒送(包括外賣)的配送是由達達完結,京東外賣配送時刻在半小時內。不過,京東外賣現在還不能放入外賣柜,對用戶和騎手都造成了困擾。

青松指出,京東直營此前的優勢便是“正品確保+配送更快”,這或許也能成為京東在外賣方面的優勢,比方京東上的外賣能看到廚房狀況、回絕預制菜等,建立起用戶的信賴度,但這需求京東在商家端拿到話語權。

除了上述用戶介意的硬性目標之外,京東此次能引發如此大的重視,還由于它一上來就高舉高打,帶頭給外賣員交社保、給商家降傭錢、給新用戶補助,拉了一波好感。

傭錢方面,先是有音訊傳出,“京東外賣只抽5%傭錢,低于美團”,2月8日,美團方面回應媒體稱,美團外賣的商戶傭錢率為6%-8%。2月11日,京東宣告為5月1日前入駐的商家革除一年傭錢,但未提及一年后的詳細抽傭份額。

值得注意的是,補助戰進行的一起,一向未盈余的達達,虧本或將進一步擴展。

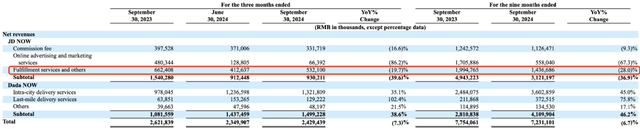

達達財報包括兩塊收入,京東秒送和達達秒送(給第三方商家和個人配送)。2024年2月以來,京東秒送推出滿29元減免配送費的戰略,現已獻身了達達的配送收入。據達達財報顯現,2024年前三季度,京東秒送事務的收入同比下滑36.9%,其間履約服務和其他收入下滑28%。京東外賣將持續添加達達的擔負。

一位電商人士剖析,京東做外賣,看起來像是中心事務被搶之后的反擊,不論有多少勝算,先渙散對手們的注意力。“外賣長時刻處于寡頭格式,一旦贏家通吃,價格就會上漲,鯰魚的呈現會促進職業向更良性的方向開展。”他以為,這是一場綿長的戰役。

即時零售是2025年必打之戰。

京東做外賣,既是對競賽對手的反擊,也是在即時零售范疇的重要布局。

這是一個萬億規劃且堅持著50%以上年均增速的商場,且年青用戶占比高,購買力強。

具有產品供應的電商(京東秒送、拼多多本地日子),具有配送體系的外賣途徑(美團、餓了么),以及具有線上流量的直播途徑(抖音外賣事務已并入小時達事務),都想借此找到下一添加曲線。

依據財報數據能夠看到,與對手比較,美團是即時零售職業體量最大的一個。美團的中心本地商業分為到店事務(酒旅、餐飲)和到家事務(外賣、閃購),閃購代表的即時零售事務是其間的重要添加點。

收入規劃:2024年第三季度,美團的配送服務收入達277.84億元,阿里的本地日子集團(包括餓了么和高德)收入為177.25億元,京東秒送收入為9.3億元。

騎手規劃:到2024年,美團的騎手數量為745萬人,餓了么活潑騎手超越400萬人,京東達達年活潑騎手約130萬。

訂單量:2024年前三個季度,美團即時配送買賣訂單量達187.08億單,達達總單量(京東秒送+達達秒送)18.82億單,餓了么單量現在沒有發布。

即時零售簡略來說便是30分鐘萬物到家。

了解美團的投資人陳禮告知「定焦One」,要想滿意用戶確定性的日子方式,就需求用戶先建立在途徑的下單需求及粘性,然后途徑經過豐厚的SKU和履約時效滿意用戶需求,三個要素缺一不可。

這個賽道顯性的競賽點是騎手的配送調度和途徑用戶量,實際上,多位業內人士指出,即時零售的難點在于產品供應,高度依靠本地門店和倉儲,這也便是美團近兩年在推的“閃電倉”形式。現在美團自營的閃電倉是松鼠便當、歪馬送酒,比較聞名的合作方是名創優品。

陳禮解說,閃電倉相似生鮮電商里的前置倉,能夠讓配送更快,僅僅SKU更豐厚。這些倉由于只做線上生意,對選址要求低、租金和人力本錢更低。建好倉,美團經過自建的“牽牛花”體系給出出售猜測之后,商家調補庫存,磨合好數據之后單倉模型就能跑通,在此之前先考慮接住用戶需求。

倉的重要性,京東和餓了么也都知道。美團上一年宣告要在2027年開滿10萬家閃電倉之后,餓了么也跟著宣告,在2027年之前要開滿10萬家近場品牌旗艦店。京東也在抓住開倉,僅僅做的更重,更多是自營的云倉和京東超市、七鮮超市等,本錢更高。

陳禮指出,即時零售有兩大難點,一是倉里邊的貨品怎么依照掩蓋區域的人群密度、人群需求進行差異化組貨,數據越精準才干做到SKU越不冗余,能夠動態調整;二是即時零售不是性價比邏輯,怎么滿意用戶的比價需求,怎么壓服用戶為配送體會買單,需求時刻。

歸納多位業內人士的觀念,2025年即時零售賽道會有以下兩大趨勢:1、發力下沉商場,擁抱下沉商場的經銷商,進一步爭搶和穩固下沉商場用戶(有些是高線城市返鄉人群)的心智和消費習氣。2、對產品品類進行拓寬,從標品拓寬到非標品,從日用品拓寬到耐銷品。

青松從零售的視角動身,以為即時零售賽道關于途徑來說,是2025年不得不去布局的賽道。之前關于許多品牌來說,不論是門店、外賣仍是電商其實都是賣貨的途徑,是供給流量的途徑。可是即時零售除了24小時敞開,還能接觸到更年青的用戶,挖掘出用戶的消費需求和場景,用不同的產品和贈品組合提高銷量和做新品宣揚,這對品牌商們來說是增量價值。

不過,即時零售是一個護城河很高的事務,和外賣相同要靠苦功夫打磨功率來掙錢,在這一點上,其實美團和京東都有這個基因。曩昔幾年,互聯網公司都被困在“要添加仍是要盈余”這個問題傍邊,2025年,這個問題的答案或將迎來回轉。

*題圖來源于Unsplash。應受訪者要求,文中青松、陳禮為化名。